Wohngebäudeversicherung – Alles Infos und Vergleich der Testsieger!

Eine Wohngebäudeversicherung ist ein unverzichtbarer Schutz für Hausbesitzer. Sie deckt Schäden am Gebäude ab, die durch Feuer, Sturm, Hagel oder Leitungswasser entstehen können. Der Versicherungsschutz umfasst nicht nur das Hauptgebäude, sondern auch fest verbundene Bestandteile und Nebengebäude wie Garagen.

Die Kosten für eine Wohngebäudeversicherung variieren je nach Anbieter und gewähltem Leistungsumfang. Es lohnt sich, verschiedene Angebote zu vergleichen, um den besten Tarif zu finden. Dabei sollten Hausbesitzer nicht nur auf den Preis achten, sondern auch auf wichtige Leistungsmerkmale wie die Höhe der Versicherungssumme und mögliche Zusatzleistungen.

Bei der Wahl einer Wohngebäudeversicherung ist es ratsam, eine gründliche Bestandsaufnahme des Gebäudes vorzunehmen. Dies hilft, den tatsächlichen Versicherungsbedarf zu ermitteln und eine Unter- oder Überversicherung zu vermeiden.

Unsere Mission: Die beste Wohngebäudeversicherung für Ihre Immobilie! Bezahlbar!

Schützen Sie Ihr Zuhause mit der GVV Wohngebäudeversicherung!

Egal, ob durch Unwetter, Feuer oder Wasserschäden – Schäden am Eigenheim können für Hausbesitzer schnell hohe Kosten verursachen. Die GVV ist Ihr verlässlicher Partner und übernimmt die anfallenden Kosten. Von Reparaturen über die Erstattung von Hotelkosten bis hin zum Wiederaufbau. Sichern Sie Ihr Zuhause und schützen Sie, was Ihnen am Herzen liegt. Mit der preiswerten Wohngebäudeversicherung von GVV Direkt ist das problemlos möglich. Ihre Vorteile:

- Individueller Versicherungsschutz

- Garagen, Nebengebäude & Carports mitversichert

- Wasserschäden (z.B. durch Aquarien, Wasserbetten) mitversichert

- Mietausfallversicherung bis zu 24 Monate

- Bis zu 30% sparen im Vergleich zum Jahresbeitrag anderer Versicherer.

Grundlagen der Wohngebäudeversicherung

Die Wohngebäudeversicherung ist ein wichtiger Schutz für Immobilienbesitzer. Sie deckt finanzielle Risiken ab, die durch Schäden am Gebäude entstehen können.

Definition und Zweck

Eine Wohngebäudeversicherung ist eine Sachversicherung, die das Gebäude selbst sowie fest eingebaute Gegenstände absichert. Ihr Hauptzweck besteht darin, den Eigentümer vor den finanziellen Folgen von Schäden am Gebäude zu schützen.

Diese Versicherung ist keine gesetzliche Pflicht, wird aber von Banken bei der Immobilienfinanzierung oft verlangt. Sie bietet Schutz bei Beschädigung oder Zerstörung des Gebäudes durch versicherte Gefahren.

Versicherte Risiken und Gefahren

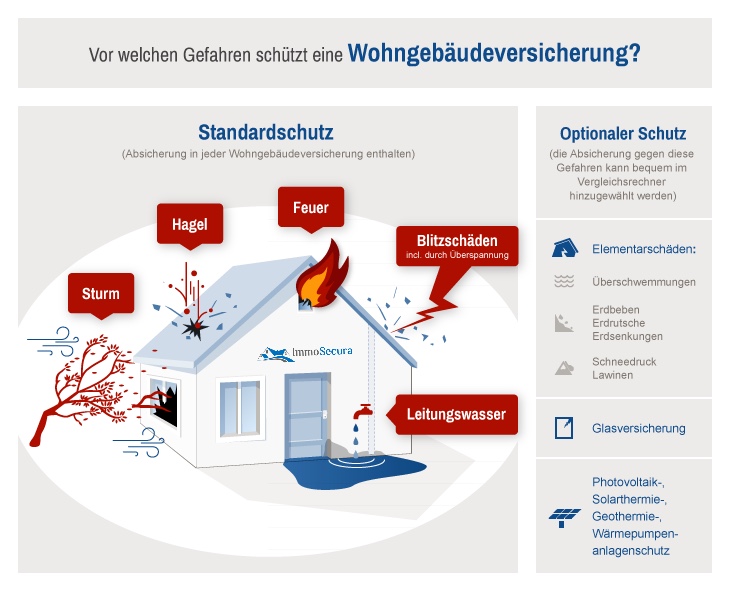

Die Wohngebäudeversicherung deckt in der Grundversicherung typischerweise drei Hauptgefahren ab:

- Feuer (Brand, Blitzschlag, Explosion)

- Leitungswasser

- Naturgefahren (Sturm und Hagel)

Zusätzlich können weitere Risiken eingeschlossen werden, wie:

- Elementarschäden (z.B. Überschwemmung, Erdbeben)

- Vandalismus

- Glasbruch

Die genauen versicherten Gefahren variieren je nach Vertrag und Anbieter.

Kurzportrait der Top 4 Anbieter für Wohngebäudeversicherungen

GVV Direkt Versicherung

Die GVV Direkt richtet sich traditionell an Beamte und Angestellte des öffentlichen Dienstes, steht aber inzwischen auch Privatpersonen offen. Sie zeichnet sich durch günstige Prämien bei gleichzeitig umfassendem Versicherungsschutz aus. Die Wohngebäudeversicherung bietet eine solide Grundabdeckung und umfasst optional Schutz bei Elementarschäden wie Überschwemmungen oder Erdbeben. GVV Direkt punktet mit kundenfreundlichen Service-Angeboten und unkomplizierter Schadensabwicklung.

Die Bayerische

Die Bayerische Versicherung (Bayerische Beamten Versicherung) bietet eine breite Palette an Versicherungsprodukten, darunter eine leistungsstarke Wohngebäudeversicherung. Sie ist für ihre innovativen Tarife und hohe Flexibilität bekannt. Die Wohngebäudeversicherung deckt standardmäßig Schäden durch Feuer, Sturm, Hagel, Leitungswasser sowie optionale Elementarschäden ab. Die Bayerische setzt außerdem auf Nachhaltigkeit und bietet Prämienvorteile für umweltfreundliches Bauen oder Sanieren.

Barmenia

Die Barmenia Versicherung ist eine der großen unabhängigen Versicherungsgruppen in Deutschland. Ihre Wohngebäudeversicherung besticht durch eine breite Abdeckung und anpassbare Zusatzoptionen, wie Schutz vor Elementarschäden, Diebstahl von außen angebrachtem Eigentum (z.B. Solaranlagen) und Glasbruch. Besonders geschätzt werden der zuverlässige Kundenservice sowie eine schnelle und unkomplizierte Schadensbearbeitung. Barmenia bietet ebenfalls eine Best-Leistungsgarantie, die verspricht, im Schadensfall nach den besten am Markt verfügbaren Konditionen zu regulieren.

GEV Versicherung

Die GEV (Grundeigentümer-Versicherung VVaG) bietet seit 1891 Versicherungslösungen speziell für Immobilieneigentümer. Als Versicherungsverein auf Gegenseitigkeit richtet sich die GEV besonders an Wohnungs- und Hauseigentümer, sowie Vermieter. Sie ist besonders bekannt für maßgeschneiderte Wohngebäudeversicherungen, die Schäden durch Feuer, Leitungswasser, Sturm und Hagel abdecken. Flexibilität bei der Zusammenstellung der Deckung und ein besonders guter Schutz für vermietete Immobilien zeichnen sie aus.

Jeder dieser Versicherer bietet spezielle Vorteile und Deckungsumfänge, die es ermöglichen, die Versicherung an individuelle Bedürfnisse und die Anforderungen des Gebäudes anzupassen.

Wichtige Begrifflichkeiten in Ihrer Police

Versicherungssumme: Sie entspricht dem Wert des Gebäudes und sollte regelmäßig angepasst werden.

Gleitender Neuwert: Eine Versicherungsform, bei der die Versicherungssumme automatisch an die Baupreisentwicklung angepasst wird.

Selbstbeteiligung: Ein Betrag, den der Versicherte im Schadenfall selbst trägt.

Versicherungswert: Er kann als Neuwert, Zeitwert oder gemeiner Wert festgelegt werden.

Unterversicherungsverzicht: Verhindert Abzüge bei der Schadensregulierung, wenn die Versicherungssumme zu niedrig angesetzt wurde.

Diese Begriffe sind entscheidend für das Verständnis und die Auswahl einer passenden Wohngebäudeversicherung.

Deckungsumfang und Versicherungsbedingungen

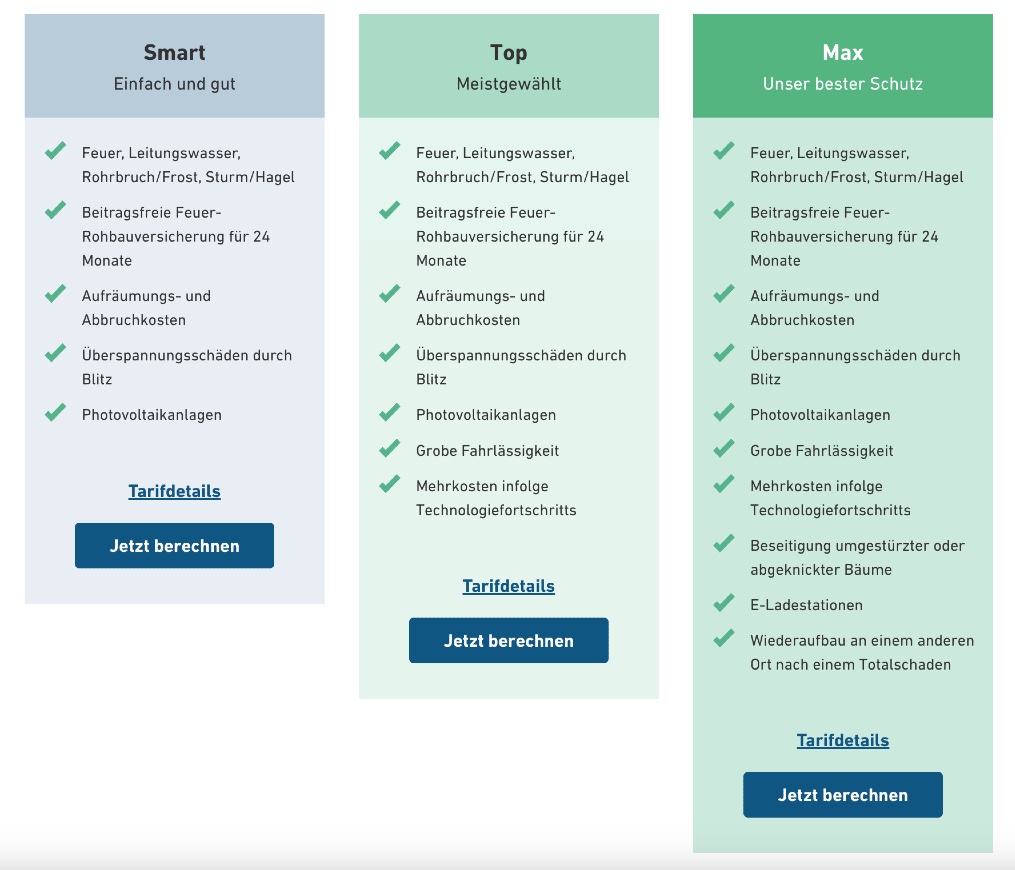

Die Wohngebäudeversicherung bietet umfassenden Schutz für Ihr Haus. Die Leistungen variieren je nach Versicherungsanbieter und gewähltem Tarif.

Standardgarantien einer Wohngebäudeversicherung

Grundsätzlich deckt eine Wohngebäudeversicherung Schäden durch Feuer, Leitungswasser, Sturm und Hagel ab. Bei Feuer sind Brände, Blitzschläge und Explosionen versichert. Leitungswasserschäden umfassen Rohrbrüche und Frostschäden an Wasserleitungen.

Sturmschäden werden ab Windstärke 8 übernommen. Hagelschäden sind ebenfalls eingeschlossen. Die Versicherung zahlt für Reparaturen oder den Wiederaufbau des Gebäudes.

Auch fest eingebaute Gebäudebestandteile wie Heizungen oder Sanitäranlagen sind mitversichert. Garagen und Nebengebäude auf dem Grundstück können einbezogen werden.

Zusätzliche Wahlleistungen

Viele Anbieter bieten Erweiterungen des Versicherungsschutzes an. Dazu gehören oft:

- Elementarschadenversicherung (z.B. Überschwemmung, Erdbeben)

- Glasbruchversicherung

- Vandalismus- und Graffitischutz

- Photovoltaikanlage-Versicherung

Diese Zusatzleistungen können individuell gewählt werden. Sie ermöglichen eine Anpassung des Versicherungsschutzes an persönliche Bedürfnisse und lokale Risiken.

Ausschlüsse und Limitationen

Bestimmte Schäden sind in der Regel nicht versichert:

- Kriegsereignisse oder innere Unruhen

- Kernenergie oder Radioaktivität

- Vorsatz des Versicherungsnehmers

- Normale Abnutzung oder Verschleiß

Für manche Leistungen gelten Höchstentschädigungsgrenzen. Bei grober Fahrlässigkeit kann die Versicherungsleistung gekürzt werden.

Es ist wichtig, die Versicherungsbedingungen genau zu prüfen. So lassen sich Deckungslücken vermeiden und der optimale Schutz für das Eigenheim sicherstellen.

Prämienberechnung einer Wohngebäudeversicherung

Die Prämienberechnung in der Wohngebäudeversicherung basiert auf verschiedenen Faktoren und kann durch Selbstbeteiligungsoptionen beeinflusst werden. Versicherer nutzen komplexe Berechnungsmethoden, um die Beiträge individuell zu ermitteln.

Faktoren der Prämienkalkulation

Der Wert 1914 spielt eine zentrale Rolle bei der Prämienberechnung. Er wird mit dem gleitenden Neuwertfaktor und dem vereinbarten Beitragssatz multipliziert. Weitere wichtige Faktoren sind:

- Bauartklasse des Gebäudes

- Gebäudegröße und -alter

- Standort und Risikofaktoren

- Versicherungsumfang

Die Bauartklasse (I-IV) beeinflusst die Höhe der Prämie maßgeblich. Je höher das Risiko für Schäden, desto höher fallen die Beiträge aus.

Für eine genaue Berechnung sind korrekte Angaben zum Haus unerlässlich. Nur so kann im Schadensfall eine angemessene Entschädigung gewährleistet werden.

Selbstbeteiligungsoptionen

Versicherungsnehmer können durch die Wahl einer Selbstbeteiligung die Prämie reduzieren. Dabei gibt es verschiedene Modelle:

- Feste Selbstbeteiligung pro Schadensfall

- Prozentuale Selbstbeteiligung an der Schadenshöhe

- Kombinierte Modelle

Eine höhere Selbstbeteiligung führt in der Regel zu niedrigeren Beiträgen. Dies kann besonders für Hausbesitzer mit geringer Schadensanfälligkeit attraktiv sein.

Rabatte, wie beispielsweise für mehrjährige Vertragslaufzeiten, können die Prämie zusätzlich senken. Es empfiehlt sich, verschiedene Angebote zu vergleichen und die individuellen Bedürfnisse zu berücksichtigen.

Vertragsabschluss und Laufzeit

Der Abschluss einer Wohngebäudeversicherung erfordert sorgfältige Überlegungen und rechtliche Schritte. Die Vertragsdauer spielt eine wichtige Rolle für den Versicherungsschutz und die Kosten.

Antragsstellung und Annahmeprozess

Die Antragsstellung für eine Wohngebäudeversicherung beginnt mit der Auswahl eines passenden Tarifs. Der Antragsteller muss detaillierte Angaben zum Gebäude machen, wie Baujahr, Größe und Bauweise.

Wichtige Schritte im Antragsverfahren:

- Ausfüllen des Antragsformulars

- Einreichen notwendiger Unterlagen

- Risikoprüfung durch den Versicherer

Nach der Prüfung entscheidet der Versicherer über die Annahme. Bei positivem Bescheid erhält der Antragsteller den Versicherungsschein. Der Versicherungsschutz tritt mit dem im Schein festgelegten Datum in Kraft.

Vertragslaufzeit und Erneuerungen

Die Laufzeit einer Wohngebäudeversicherung beträgt in der Regel mindestens ein Jahr. Viele Versicherer bieten auch längere Laufzeiten von bis zu drei Jahren an. Längere Vertragslaufzeiten können oft mit Prämienrabatten verbunden sein.

Typische Vertragslaufzeiten:

- 1 Jahr (Standard)

- 3 Jahre (oft mit Rabatt)

Die Kündigung ist üblicherweise drei Monate vor Ablauf des Versicherungsjahres möglich. Ohne Kündigung verlängert sich der Vertrag automatisch um ein weiteres Jahr. Bei Schadenfällen besteht für beide Parteien ein außerordentliches Kündigungsrecht.

Schadensfall und Leistungen

Die Wohngebäudeversicherung bietet Schutz bei verschiedenen Schadensfällen. Der Ablauf von der Schadensmeldung bis zur Regulierung folgt einem festgelegten Prozess mit spezifischen Regelungen zur Entschädigung.

Meldeverfahren im Schadensfall

Bei einem Schadensfall ist schnelles Handeln erforderlich. Der Versicherungsnehmer muss den Schaden unverzüglich dem Versicherer melden. Dies kann telefonisch, online oder schriftlich erfolgen. Wichtig ist eine genaue Dokumentation des Schadens durch Fotos und eine detaillierte Beschreibung.

Der Versicherer sendet in der Regel ein Schadensformular zu, das sorgfältig ausgefüllt werden muss. Alle relevanten Unterlagen wie Rechnungen oder Kostenvoranschläge sollten beigefügt werden.

Bei größeren Schäden kommt oft ein Gutachter zur Schadensbesichtigung. Es ist ratsam, keine Veränderungen am Schadensort vorzunehmen, bis der Versicherer die Freigabe erteilt.

Regulierung und Schadenersatz

Nach Eingang der vollständigen Unterlagen prüft der Versicherer den Schadensfall. Die Regulierung erfolgt gemäß den vereinbarten Versicherungsbedingungen. Bei klarer Sachlage wird die Entschädigung zügig ausgezahlt.

Der Schadenersatz umfasst in der Regel:

- Kosten für Reparaturen oder Wiederaufbau

- Aufräumkosten

- Entsorgungskosten

- Kosten für eine eventuelle Ersatzunterkunft

Die Höhe der Entschädigung richtet sich nach dem Versicherungswert und der vereinbarten Versicherungssumme. Wichtig ist, dass kein Über- oder Unterversicherungsschutz besteht.

Besondere Regelungen zur Entschädigung

Bei der Entschädigung gelten einige besondere Regelungen:

- Zeitwert vs. Neuwert: Je nach Vertrag wird der Zeitwert oder Neuwert erstattet.

- Selbstbeteiligung: Oft ist eine Selbstbeteiligung vereinbart, die vom Schadenersatz abgezogen wird.

- Unterversicherungsverzicht: Bei ausreichender Versicherungssumme verzichten manche Versicherer auf den Einwand der Unterversicherung.

Für bestimmte Schäden können Entschädigungsgrenzen gelten, z.B. bei Überspannungsschäden. Grobe Fahrlässigkeit kann zu Leistungskürzungen führen. Es ist wichtig, die Versicherungsbedingungen genau zu kennen, um im Schadensfall keine Überraschungen zu erleben.

Obliegenheiten des Versicherungsnehmers

Versicherungsnehmer haben in der Wohngebäudeversicherung bestimmte Pflichten zu erfüllen. Diese Obliegenheiten umfassen vorbeugende Maßnahmen sowie das korrekte Verhalten im Schadenfall.

Vorbeugende Maßnahmen

Versicherungsnehmer müssen ihr Gebäude in einem ordnungsgemäßen Zustand erhalten. Dazu gehört die regelmäßige Wartung von Heizungs-, Wasser- und Elektroinstallationen. Bei längerer Abwesenheit sind Vorkehrungen gegen Frostschäden zu treffen, wie das Ablassen von Wasser aus Leitungen.

Veränderungen am Gebäude oder seiner Nutzung sind dem Versicherer unverzüglich mitzuteilen. Dies betrifft beispielsweise Um- oder Anbauten sowie die Umwandlung von Wohn- in Gewerberäume.

Sicherheitseinrichtungen wie Rauchmelder oder Alarmanlagen müssen funktionsfähig gehalten werden. Die Einhaltung behördlicher Sicherheitsvorschriften ist ebenfalls Pflicht des Versicherungsnehmers.

Verhalten im Schadenfall

Bei Eintritt eines Schadens muss der Versicherungsnehmer umgehend handeln. Die sofortige Meldung an den Versicherer ist obligatorisch. Gleichzeitig sind Maßnahmen zur Schadenminderung zu ergreifen, wie das Abpumpen von Wasser bei einem Rohrbruch.

Der Versicherungsnehmer ist zur wahrheitsgemäßen und vollständigen Auskunft verpflichtet. Alle relevanten Informationen und Unterlagen müssen dem Versicherer zur Verfügung gestellt werden.

Bis zur Freigabe durch den Versicherer darf der Schadenort nicht verändert werden. Ausnahmen gelten nur für notwendige Sicherungsmaßnahmen. Die Anweisungen des Versicherers sind zu befolgen, etwa bezüglich der Beauftragung von Handwerkern oder Gutachtern.

Anpassung der Versicherungspolice

Die Anpassung der Wohngebäudeversicherung ist ein wichtiger Prozess, um den Versicherungsschutz stets aktuell zu halten. Regelmäßige Überprüfungen und Anpassungen gewährleisten, dass das Gebäude ausreichend geschützt ist.

Vertragsänderungen Ihrer Wohngebäudeversicherung

Der Anpassungsfaktor spielt eine zentrale Rolle bei Vertragsänderungen. Für 2024 beträgt dieser 7,5 Prozent, was zu einer entsprechenden Erhöhung der Versicherungsbeiträge führt.

Diese jährliche Anpassung basiert auf der Entwicklung von Baupreisen und Lohnkosten. Sie stellt sicher, dass im Schadensfall die tatsächlichen Wiederaufbaukosten gedeckt sind.

Versicherte sollten ihre Police regelmäßig überprüfen. Bei Unstimmigkeiten oder Fragen empfiehlt sich ein Gespräch mit dem Versicherer.

Anpassung an veränderte Risikosituationen

Bauliche Veränderungen am Gebäude können das Risikoprofil beeinflussen. Ein Anbau, eine Dachsanierung oder der Einbau einer neuen Heizungsanlage sollten dem Versicherer gemeldet werden.

Auch Umwelteinflüsse können zu veränderten Risikosituationen führen. In Gebieten mit zunehmendem Hochwasserrisiko könnte eine Anpassung des Versicherungsschutzes notwendig sein.

Regelmäßige Risikobewertungen helfen, den Versicherungsschutz optimal anzupassen. Versicherte sollten proaktiv mit ihrem Anbieter kommunizieren, um Unter- oder Überversicherung zu vermeiden.

Kündigung und Wechsel der Wohngebäudeversicherung

Die Kündigung und der Wechsel einer Wohngebäudeversicherung erfordern Aufmerksamkeit für Fristen und Abläufe. Hausbesitzer sollten die vertraglichen Rechte und den Prozess des Anbieterwechsels genau kennen.

Kündigungsrechte und -fristen

Bei einer regulären Kündigung der Wohngebäudeversicherung gilt eine Frist von drei Monaten zum Vertragsende. Wird diese nicht eingehalten, verlängert sich der Vertrag automatisch um ein Jahr.

Versicherte können online oder schriftlich kündigen. Viele Anbieter bieten eine unkomplizierte Online-Kündigung an.

Bei einem Eigentümerwechsel haben sowohl der neue als auch der alte Besitzer ein Sonderkündigungsrecht. Der neue Eigentümer sollte den Versicherer umgehend über den Besitzwechsel informieren.

Verfahren beim Anbieterwechsel

Vor der Kündigung sollten Hausbesitzer einen neuen Versicherungsvertrag abschließen. Dies verhindert einen versicherungslosen Zeitraum und potenzielle finanzielle Risiken.

Bei einem Wechsel ist es wichtig, die Leistungen und Konditionen verschiedener Anbieter zu vergleichen. Günstigere Prämien sollten nicht auf Kosten wichtiger Deckungen gehen.

Eine Kündigung durch den Versicherer sollte vermieden werden. Sie kann die zukünftige Versicherbarkeit erschweren.

Der neue Vertrag sollte nahtlos an den alten anschließen. Hausbesitzer müssen sicherstellen, dass keine Deckungslücke entsteht.

Rechtliche Grundlagen und Versicherungsrecht

Die Wohngebäudeversicherung unterliegt verschiedenen gesetzlichen Bestimmungen und rechtlichen Rahmenbedingungen. Diese regeln die Rechte und Pflichten von Versicherungsnehmern und Versicherern.

Gesetzliche Rahmenbedingungen

Das Bürgerliche Gesetzbuch (BGB) bildet die Grundlage für Versicherungsverträge. Es definiert allgemeine Vertragsregeln, die auch für die Wohngebäudeversicherung gelten.

Das Versicherungsvertragsgesetz (VVG) spezifiziert die Rechte und Pflichten beider Vertragsparteien. Es regelt unter anderem Informationspflichten, Widerrufsrechte und Kündigungsmodalitäten.

Die Allgemeinen Wohngebäudeversicherungsbedingungen (VGB) konkretisieren den Versicherungsschutz. Sie legen den Leistungsumfang, Ausschlüsse und wichtige Begriffsdefinitionen fest.

Zusätzlich gelten die individuellen Tarifbestimmungen und Versicherungsbedingungen der jeweiligen Versicherer. Diese können den Schutzumfang erweitern oder einschränken.

Aktuelle Rechtsprechung

Gerichtsurteile präzisieren die Auslegung von Versicherungsbedingungen. Ein wichtiges Thema ist die Definition von „Sturmschäden“.

Einige Urteile haben klargestellt, dass auch indirekte Sturmfolgen wie umstürzende Bäume unter den Versicherungsschutz fallen können.

Die Rechtsprechung befasst sich auch mit Obliegenheitsverletzungen. Gerichte haben entschieden, dass nicht jede Pflichtverletzung automatisch zum Verlust des Versicherungsschutzes führt.

Aktuelle Urteile behandeln zudem Fragen der Unterversicherung und der korrekten Wertermittlung von Gebäuden. Dies ist besonders bei älteren Policen relevant.

Spezialfälle in der Wohngebäudeversicherung

Die Wohngebäudeversicherung muss in bestimmten Situationen besondere Anforderungen erfüllen. Denkmalgeschützte Gebäude und Immobilien in Hochwasserrisikozonen stellen Versicherer vor einzigartige Herausforderungen.

Versicherung denkmalgeschützter Objekte

Bei denkmalgeschützten Gebäuden gelten spezielle Regelungen. Die Versicherung muss den erhöhten Wiederherstellungskosten Rechnung tragen. Diese entstehen durch die Verwendung originaler Materialien und traditioneller Handwerkstechniken.

Versicherer bieten oft maßgeschneiderte Policen an. Diese berücksichtigen die besonderen Anforderungen des Denkmalschutzes. Die Prämien fallen in der Regel höher aus als bei konventionellen Gebäuden.

Eine detaillierte Dokumentation des Gebäudezustands ist unerlässlich. Sie hilft bei der genauen Ermittlung des Versicherungswerts. Regelmäßige Überprüfungen und Anpassungen der Versicherungssumme sind empfehlenswert.

Hochwasserrisikozonen und Elementarschäden

In Hochwasserrisikozonen ist der Abschluss einer Elementarschadenversicherung oft schwierig. Viele Standardpolicen decken Schäden durch Überschwemmungen nicht ab.

Versicherer stufen Gebiete in verschiedene Risikoklassen ein. In Hochrisikozonen können die Prämien sehr hoch ausfallen. In einigen Fällen lehnen Versicherer den Abschluss einer Police sogar ab.

Präventive Maßnahmen wie Hochwasserschutzanlagen können die Versicherbarkeit verbessern. Sie reduzieren das Schadensrisiko und können zu günstigeren Konditionen führen.

Hausbesitzer sollten die Möglichkeit staatlicher Hilfsprogramme prüfen. Diese können in Hochrisikogebieten eine Alternative zur privaten Versicherung darstellen.

Wichtige Fragen und unsere Antorten zum Thema Wohngebäudeversicherungen

Was deckt eine Wohngebäudeversicherung ab?

Ist eine Wohngebäudeversicherung Pflicht?

Wie hoch sollte die Deckungssumme bei einer Wohngebäudeversicherung sein?

Was ist der Unterschied zwischen Hausrat- und Wohngebäudeversicherung?

Wie wird die Prämie einer Wohngebäudeversicherung berechnet?

Deckt eine Wohngebäudeversicherung Schäden durch Überschwemmung ab?

Welche Schäden sind von der Wohngebäudeversicherung ausgeschlossen?

Wann zahlt die Wohngebäudeversicherung nicht?

Kann ich meine Wohngebäudeversicherung wechseln?

Wie finde ich die passende Wohngebäudeversicherung?

Zusammenfassung und mein Fazit

Die Wohngebäudeversicherung ist für Hausbesitzer von zentraler Bedeutung. Sie bietet Schutz vor finanziellen Verlusten durch Schäden am Gebäude.

In der Grunddeckung sind typischerweise Feuer, Leitungswasser, Sturm und Hagel abgesichert. Für umfassenden Schutz sollten Elementarschäden wie Hochwasser separat eingeschlossen werden.

Trotz fehlender gesetzlicher Verpflichtung ist der Abschluss dringend zu empfehlen. Die Kosten einer Reparatur oder eines Wiederaufbaus können sonst existenzbedrohend sein.

Bei der Wahl des Tarifs sind mehrere Faktoren zu berücksichtigen:

- Umfang der Deckung

- Höhe der Versicherungssumme

- Selbstbeteiligung

- Zusatzleistungen

Eine regelmäßige Überprüfung und Anpassung des Versicherungsschutzes ist ratsam. So lässt sich sicherstellen, dass der Schutz stets dem aktuellen Wert und Zustand der Immobilie entspricht.

Insgesamt bietet die Wohngebäudeversicherung Hausbesitzern wichtige finanzielle Sicherheit. Mit der richtigen Police können sie ihr Eigentum effektiv vor unvorhergesehenen Schäden schützen.

Über den Autor: Thomas Reiter – Ihr Immobilienversicherungsexperte

Thomas Reiter ist ein erfahrener Versicherungsfachmann und Experte im Bereich Immobilienversicherungen. Mit über 20 Jahren Berufserfahrung in der Versicherungsbranche hat er sich auf den Schutz von Immobilien spezialisiert, insbesondere auf Wohngebäude- und Hausratversicherungen sowie die Absicherung von Vermietern und Mietern. Sein fundiertes Wissen erstreckt sich nicht nur auf die Versicherungsprodukte, sondern auch auf die juristischen Feinheiten, die Immobilienbesitzer und Vermieter beachten müssen.

Testsieger: Die GVV Wohngebäudeversicherung!

- Individueller Versicherungsschutz

- Persönlicher Ansprechpartner

- Garagen, Nebengebäude & Carports mitversichert

- Gebäudeversicherung bis zu 30% günstiger