Willkommen bei ImmoSecura!

Ihre unabhängigen Informationsquelle rund um Immobilien- und Gebäudeversicherungen!

Hier finden Sie wertvolle Informationen, praktische Leitfäden und transparente Vergleiche, die Ihnen helfen, die richtige Versicherung für Ihre Immobilie zu wählen. Ob Sie ein Haus oder Wohnung besitzen oder vermieten – wir bieten Ihnen neutrale und fundierte Einblicke, damit Sie optimal geschützt sind. Vertrauen Sie auf unsere Expertise und treffen Sie souveräne Entscheidungen für Ihre Immobilie!

Ob Schutz vor Feuer, Sturm oder Wasserschäden – mit unserem umfassendem Wissen sind Sie bestens informiert, um die beste Entscheidung für Ihr Eigentum zu treffen. Profitieren Sie von unseren übersichtlichen Vergleichen und maßgeschneiderten Empfehlungen, die genau auf Ihre Bedürfnisse abgestimmt sind.

Unsere Mission: Die optimale Versicherung für Ihre Immobilie! Bezahlbar!

Grundsätzliches zum Thema Immobilienversicherung

Immobilienbesitzer stehen vor der wichtigen Aufgabe, ihr Eigentum angemessen zu versichern. Eine solide Absicherung schützt nicht nur das Gebäude selbst, sondern auch das finanzielle Wohlergehen der Eigentümer. Die Wohngebäudeversicherung bildet dabei das Fundament des Versicherungsschutzes für Immobilien, indem sie gegen Schäden durch Feuer, Leitungswasser, Sturm und Hagel absichert.

Es gibt jedoch nicht die eine Universalversicherung für alle Immobilien. Je nach individueller Situation und Risikobereitschaft können zusätzliche Policen sinnvoll sein. Hausratversicherung und Privathaftpflicht ergänzen den Schutz für Eigentümer und deren Besitz im Haus. Auch eine Elementarschadenversicherung sollte in Betracht gezogen werden, um Risiken wie Hochwasser oder Starkregen abzudecken. Zu den grundlegenden Deckungsarten gehören:

Standardschutz

- Feuer

- Blitzschlag, Explosion oder Implosion

- Überspannung

- Leitungswasser (Rohrbruch)

- Sturm und Hagel

Zusätzlicher Schutz

- Starkregen/Überschwemmung/Rückstau

- Glasbruch

- Photovoltaik-, Solarthermie-, Geothermie und Wärmepumpenanlagen

Die Versicherung umfasst in der Regel das gesamte Gebäude sowie fest verbaute Bestandteile wie Heizungen, Fenster oder Dächer. Wichtig ist, den Versicherungswert regelmäßig zu überprüfen, um Unterversicherung zu vermeiden, und sich über mögliche Zusatzoptionen (z.B. Glasversicherung) zu informieren. Eine individuell angepasste Immobilienversicherung sichert das Eigentum umfassend gegen finanzielle Verluste ab.

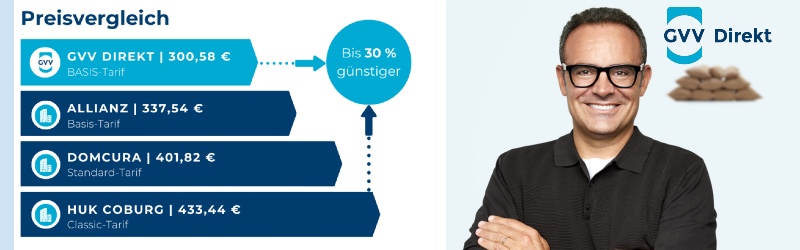

Schützen Sie Ihr Zuhause mit der GVV Wohngebäudeversicherung!

Egal, ob durch Unwetter, Feuer oder Wasserschäden – Schäden am Eigenheim können für Hausbesitzer schnell hohe Kosten verursachen. Die GVV ist Ihr verlässlicher Partner und übernimmt die anfallenden Kosten. Von Reparaturen über die Erstattung von Hotelkosten bis hin zum Wiederaufbau. Sichern Sie Ihr Zuhause und schützen Sie, was Ihnen am Herzen liegt. Mit der preiswerten Wohngebäudeversicherung von GVV Direkt ist das problemlos möglich. Ihre Vorteile:

- Individueller Versicherungsschutz

- Garagen, Nebengebäude & Carports mitversichert

- Wasserschäden (z.B. durch Aquarien, Wasserbetten) mitversichert

- Mietausfallversicherung bis zu 24 Monate

- Bis zu 30% sparen im Vergleich zum Jahresbeitrag anderer Versicherer.

Warum ist eine Immobilienversicherung notwendig?

Eine Immobilienversicherung schützt vor hohen finanziellen Belastungen im Schadensfall. Ohne Versicherung müssen Eigentümer für Reparaturen oder Wiederaufbau selbst aufkommen, was schnell existenzbedrohend werden kann. Bei Naturkatastrophen oder Bränden können die Kosten immens sein. Eine adäquate Versicherung sichert den Wert der Immobilie und ermöglicht eine schnelle Schadensregulierung. Für Vermieter bietet sie Schutz vor Haftungsansprüchen Dritter. Bei Finanzierungen verlangen Banken oft eine Wohngebäudeversicherung als Voraussetzung für einen Kredit.

Unsere Leitfäden zu wichtigen Versicherungen rund um Ihre Immobilie!

Die richtige Versicherung gibt Sicherheit und Ruhe im Alltag. Sie ermöglicht es, unvorhergesehene Ereignisse finanziell zu bewältigen.

Die Wahl der richtigen Versicherungspolice

Bei der Auswahl einer Immobilienversicherung sind zwei Hauptaspekte zu berücksichtigen: der Leistungsumfang und die finanziellen Konditionen. Eine gründliche Prüfung dieser Faktoren hilft Hausbesitzern, eine optimal auf ihre Bedürfnisse zugeschnittene Police zu finden.

Leistungen und Ausschlüsse

Eine sorgfältige Analyse des Versicherungsumfangs ist unerlässlich. Typischerweise deckt eine Wohngebäudeversicherung Schäden durch Feuer, Sturm, Hagel und Leitungswasser ab. Einige Policen bieten zusätzlichen Schutz gegen Elementarschäden wie Überschwemmungen oder Erdbeben.

Es ist wichtig, die Ausschlüsse genau zu prüfen. Manche Versicherer schließen bestimmte Schadensereignisse aus oder begrenzen die Deckung. Hausbesitzer sollten diese Einschränkungen kennen und abwägen, ob zusätzliche Absicherungen erforderlich sind.

Eine Checkliste kann hilfreich sein:

- Grundschutz (Feuer, Sturm, Hagel, Leitungswasser)

- Elementarschadenschutz

- Glasbruchversicherung

- Vandalismus-Deckung

Versicherungswert und Selbstbeteiligung

Der Versicherungswert sollte dem tatsächlichen Wiederaufbauwert des Hauses entsprechen. Eine Unterversicherung kann im Schadensfall zu erheblichen finanziellen Einbußen führen. Regelmäßige Anpassungen sind ratsam, um Wertsteigerungen zu berücksichtigen.

Die Wahl der Selbstbeteiligung beeinflusst die Höhe der Prämie. Eine höhere Selbstbeteiligung senkt die monatlichen Kosten, erhöht aber das finanzielle Risiko im Schadensfall.

Beispiel:

- Niedrige Selbstbeteiligung: 150 € (höhere Prämie)

- Hohe Selbstbeteiligung: 1.000 € (niedrigere Prämie)

Hausbesitzer sollten ihre finanzielle Situation realistisch einschätzen und die Selbstbeteiligung entsprechend wählen.

Kosten und Finanzierung

Die Versicherungskosten für Immobilien variieren stark und hängen von verschiedenen Faktoren ab. Eine sorgfältige Kalkulation und gezielte Optimierung können helfen, den Versicherungsschutz kosteneffizient zu gestalten.

Prämienberechnung

Die Höhe der Versicherungsprämie wird durch mehrere Aspekte beeinflusst. Dazu gehören der Wert und die Größe der Immobilie, ihr Standort und Baujahr sowie die gewählten Deckungssummen und Zusatzleistungen.

Versicherer nutzen komplexe Algorithmen, um das individuelle Risiko zu bewerten. Faktoren wie die Bausubstanz, Dacheindeckung und installierte Sicherheitssysteme fließen in die Berechnung ein.

Für ein durchschnittliches Einfamilienhaus können die jährlichen Kosten für einen umfassenden Versicherungsschutz zwischen 400 und 600 Euro liegen. Diese Summe umfasst in der Regel Wohngebäude-, Hausrat- und Haftpflichtversicherung.

Optimierung der Versicherungskosten

Es gibt verschiedene Möglichkeiten, die Versicherungskosten zu optimieren. Eine Erhöhung der Selbstbeteiligung kann die Prämie senken. Auch die Bündelung mehrerer Versicherungen bei einem Anbieter führt oft zu Rabatten.

Regelmäßige Vergleiche und Anpassungen des Versicherungsschutzes sind ratsam. Veraltete Policen können durch modernere, oft günstigere Tarife ersetzt werden.

Investitionen in Sicherheitsmaßnahmen wie Alarmanlagen oder einbruchsichere Fenster können sich durch reduzierte Prämien auszahlen. Manche Versicherer bieten Nachlässe für schadensfreie Jahre oder eine jährliche statt monatliche Zahlweise.

Ihre Immobilie online versichern? So geht’s!

Der Versicherungsprozess für Immobilien umfasst mehrere wichtige Schritte, von der Antragstellung bis zur Schadensregulierung. Eine genaue Kenntnis dieser Abläufe hilft Hausbesitzern, ihre Versicherungsangelegenheiten effektiv zu managen.

Antragsstellung und Policenerstellung

Die Antragsstellung beginnt mit der Auswahl eines geeigneten Versicherungsanbieters. Hausbesitzer sollten verschiedene Angebote vergleichen und die Konditionen sorgfältig prüfen.

Wichtige Schritte:

- Immobiliendaten sammeln (Größe, Baujahr, Ausstattung)

- Risiken identifizieren

- Versicherungssumme festlegen

- Antragsformular ausfüllen

Nach Einreichung des Antrags prüft der Versicherer die Angaben. Bei positivem Bescheid wird die Police erstellt. Diese enthält alle relevanten Vertragsinformationen wie Deckungsumfang, Selbstbeteiligung und Beitragshöhe.

Schadensfallmeldung und -regulierung

Im Schadensfall ist schnelles Handeln erforderlich. Der Versicherungsnehmer muss den Schaden unverzüglich melden und dokumentieren.

Schritte bei Schadensmeldung:

- Sofortige Kontaktaufnahme mit dem Versicherer

- Detaillierte Schadensbeschreibung

- Fotos oder Videos als Beweismaterial anfertigen

- Schadensminderungsmaßnahmen ergreifen

Der Versicherer prüft die Meldung und entsendet bei Bedarf einen Gutachter. Nach Feststellung der Schadenshöhe erfolgt die Regulierung gemäß den Versicherungsbedingungen. Bei Uneinigkeiten können Versicherungsnehmer Einspruch einlegen oder einen unabhängigen Sachverständigen hinzuziehen.

Die Risiken und der Deckungsumfang

Eine umfassende Immobilienversicherung schützt Hausbesitzer vor finanziellen Verlusten durch verschiedene Gefahren und Schäden. Die Grunddeckung umfasst wichtige Risiken, während Zusatzversicherungen erweiterten Schutz bieten.

Versicherte Gefahren

Die Wohngebäudeversicherung deckt typischerweise Schäden durch Feuer, Leitungswasser, Sturm und Hagel ab. Brandschäden inklusive Rauch- und Rußschäden sind versichert. Bei Leitungswasserschäden werden Reparaturen an Rohren und Folgeschäden übernommen.

Sturm ab Windstärke 8 und Hagelschäden sind ebenfalls abgedeckt. Die Versicherung zahlt für beschädigte Dächer, Fenster oder Fassaden. Auch umgestürzte Bäume, die das Haus beschädigen, fallen darunter.

Einige Policen beinhalten zusätzlich Schutz vor Einbruchdiebstahl und Vandalismus. Dabei werden Schäden an Türen, Fenstern und Einrichtung ersetzt.

Zusatzversicherungen und Erweiterungen des Schutzes

Eine wichtige Ergänzung ist die Elementarschadenversicherung. Sie schützt vor Naturgefahren wie Überschwemmung, Erdbeben oder Erdrutsch. In Risikogebieten ist dieser Zusatzschutz besonders sinnvoll.

Die Glasversicherung übernimmt Kosten für zerbrochene Fenster, Türen oder Wintergärten. Eine Photovoltaikversicherung deckt Schäden an Solaranlagen ab.

Für umfassenden Schutz empfiehlt sich eine Gebäudehaftpflichtversicherung. Sie greift bei Schäden, die durch das Gebäude verursacht werden, z.B. durch herabfallende Ziegel.

Häufig gestellte Fragen zur Wohngebäude- und Immobilienversicherung

Sie haben Fragen rund um den Schutz Ihrer Immobilie oder einem Versicherungsunternehmen? In unserer FAQ-Sektion finden Sie Antworten zu den wichtigsten Themen: Von den abgedeckten Risiken über Versicherungsleistungen bis hin zu Tipps für die richtige Absicherung Ihres Hauses. Informieren Sie sich schnell und unkompliziert – wir klären, was Sie wissen müssen!

Was deckt eine Wohngebäudeversicherung ab?

Die Wohngebäudeversicherung schützt das Gebäude vor Schäden durch Feuer, Sturm, Hagel, Leitungswasser und weitere Naturgefahren. Sie deckt sowohl das Hauptgebäude als auch fest verbaute Teile wie Heizungen, Fenster oder Dachziegel ab. Schäden an beweglichen Gegenständen wie Möbeln sind in der Regel nicht inbegriffen und erfordern eine separate Hausratversicherung.

Ist eine Wohngebäudeversicherung gesetzlich vorgeschrieben?

Nein, eine Wohngebäudeversicherung ist nicht gesetzlich vorgeschrieben, jedoch äußerst sinnvoll. Bei einem Hauskauf verlangen Banken oft eine Gebäudeversicherung als Sicherheit, wenn das Gebäude durch einen Kredit finanziert wird. Ohne Versicherung könnten Immobilienbesitzer bei großen Schäden hohe finanzielle Verluste erleiden.

Welche Gefahren sind in der Wohngebäudeversicherung abgedeckt?

Eine typische Wohngebäudeversicherung deckt Gefahren wie Feuer, Blitzschlag, Explosion, Sturm, Hagel und Leitungswasserschäden ab. Zusätzlich können Elementarschäden durch Naturkatastrophen wie Überschwemmungen oder Erdbeben mitversichert werden. Einige Versicherer bieten optionale Zusatzdeckungen für Glasbruch oder Vandalismus an.

Was ist der Unterschied zwischen Wohngebäude- und Hausratversicherung?

Die Wohngebäudeversicherung schützt das Gebäude selbst und fest verbaute Bestandteile, während die Hausratversicherung den Inhalt des Hauses wie Möbel, Elektrogeräte und persönliche Gegenstände abdeckt. Beide Versicherungen ergänzen sich und bieten zusammen umfassenden Schutz für Immobilieneigentümer und Mieter.

Was kostet es eine Immobilie zu versichern?

Die Kosten einer Wohngebäudeversicherung hängen von verschiedenen Faktoren ab, wie dem Standort der Immobilie, der Größe, dem Baujahr und den gewünschten Versicherungsleistungen. Im Durchschnitt liegen die Kosten zwischen 200 und 800 Euro jährlich. Zusatzleistungen wie Elementarschutz können die Prämie erhöhen.

Was ist eine Elementarschadenversicherung?

Eine Elementarschadenversicherung ist ein optionaler Zusatz zur Wohngebäudeversicherung, der Schäden durch Naturkatastrophen wie Überschwemmungen, Erdbeben, Erdrutsche, Lawinen oder Vulkanausbrüche abdeckt. Diese Versicherung wird besonders in Regionen empfohlen, die anfällig für solche Naturereignisse sind.

Ist die Immobilienversicherung steuerlich absetzbar?

Für vermietete Immobilien sind die Beiträge zur Immobilienversicherung als Werbungskosten steuerlich absetzbar. Bei selbstgenutzten Immobilien können die Beiträge in der Regel nicht von der Steuer abgesetzt werden, da sie als private Lebenshaltungskosten gelten. Ausnahmefälle können im Zusammenhang mit beruflich genutztem Wohnraum auftreten.

Was passiert, wenn mein Haus durch einen Brand zerstört wird?

Im Falle eines Brandes übernimmt die Versicherung die Kosten für die Wiederherstellung oder den Wiederaufbau des Gebäudes. Auch Nebenkosten wie Aufräum- und Entsorgungskosten sowie der Abriss beschädigter Gebäudeteile werden abgedeckt. Es ist wichtig, dass die Versicherungssumme dem tatsächlichen Wert des Gebäudes entspricht.

Was bedeutet Unterversicherung?

Unterversicherung bedeutet, dass die Versicherungssumme niedriger ist als der tatsächliche Wiederherstellungswert des Gebäudes. Im Schadenfall zahlt der Versicherer dann nur anteilig, was zu erheblichen finanziellen Verlusten führen kann. Um dies zu vermeiden, sollte regelmäßig überprüft werden, ob die Versicherungssumme noch ausreicht.

Welche Faktoren beeinflussen die Prämie einer Immobilienversicherung?

Mehrere Faktoren beeinflussen die Prämie einer Immobilienversicherung, darunter die Lage des Gebäudes, seine Bauart, das Baujahr, die Größe und der Wert. Auch das Vorhandensein bestimmter Schutzvorrichtungen wie Rauchmelder oder eine gute Absicherung gegen Einbruch kann die Kosten senken.

Kann ich die Wohngebäudeversicherung wechseln?

Ja, die Wohngebäudeversicherung kann in der Regel zum Ende der Vertragslaufzeit gekündigt und gewechselt werden. Bei Beitragserhöhungen oder nach einem Schadensfall haben Versicherungsnehmer oft ein Sonderkündigungsrecht. Es ist ratsam, regelmäßig die Konditionen zu prüfen und Angebote zu vergleichen, um optimalen Schutz zu gewährleisten.

Was sollte ich bei einem Versicherungsvergleich beachten?

Beim Vergleich von Immobilienversicherungen sollte auf die Deckungssummen, den Leistungsumfang und mögliche Zusatzversicherungen geachtet werden. Auch die Versicherungsbedingungen im Schadensfall und die Höhe der Selbstbeteiligung spielen eine wichtige Rolle. Ein genauer Blick auf Kundenbewertungen und Schadensabwicklungen kann ebenfalls hilfreich sein.

Was ist eine gleitende Neuwertversicherung?

Die

gleitende Neuwertversicherung sorgt dafür, dass das Gebäude im Schadenfall zum aktuellen Neuwert wiederhergestellt wird. Dabei wird die Versicherungssumme jährlich an die Baukostenentwicklung angepasst. Dies schützt vor Unterversicherung, da sich die Baupreise im Laufe der Zeit verändern können.

Deckt die Wohngebäudeversicherung Schäden durch Einbruch ab?

Schäden, die durch einen Einbruch am Gebäude entstehen, wie beschädigte Türen oder Fenster, sind in der Regel durch die Wohngebäudeversicherung abgedeckt. Der gestohlene Hausrat oder persönliche Gegenstände sind jedoch durch die Hausratversicherung abgesichert. Beide Versicherungen ergänzen sich, um umfassenden Schutz zu bieten.

Welche Rolle spielt der Standort meiner Immobilie?

Der Standort eines Gebäudes hat einen großen Einfluss auf die Versicherungsprämie. Häuser in Regionen mit hohem Risiko für Naturkatastrophen, wie Überschwemmungen oder Erdbeben, haben höhere Prämien. Ebenso können städtische Gebiete oder Gegenden mit höherer Kriminalitätsrate zu höheren Kosten führen.

Versicherungsunternehmen im Portrait

Ratgeberartikel rund um Ihre Immobilienversicherung

Ein Einheitswertbescheid ist ein wichtiges Dokument, das Ihnen den Einheitswert Ihrer Immobilie oder Ihres Grundstücks mitteilt. Der Einheitswert spielt eine zentrale Rolle bei der Berechnung der…

Eine Betreiberhaftpflicht für Photovoltaikanlagen ist eine spezielle Versicherung, die Schäden abdeckt, die durch den Betrieb einer Solaranlage gegenüber Dritten entstehen können. Obwohl diese Versicherung in…

Ein Einbruch ins Ferienhaus kann nicht nur kostspielige Schäden verursachen, sondern auch Ihren Urlaub ruinieren. In den meisten Fällen springt ihre Ferienhausversicherung ein, sodass Sie nicht auf…

Ein Schrebergarten ist mehr als nur ein Stück Land – es ist Ihr persönliches Paradies. Doch wie bei jedem Besitz gibt es auch hier Risiken. Eine Schrebergartenversicherung schützt…

Wenn Sie darüber nachdenken, ein Bauvorhaben zu starten, kommen viele Fragen auf. Eine der zentralen Fragen lautet: Ist eine Bauherrenversicherung Pflicht? Die Bauherrenhaftpflichtversicherung ist in vielen Fällen nicht…

Schädlingsbefall kann erhebliche Schäden an Ihrem Eigentum verursachen und ist ein Thema, das viele Hausbesitzer ignorieren. Eine Wohngebäudeversicherung kann in bestimmten Fällen Schutz bieten, jedoch variiert dies je…

Zusammenfassung und mein Fazit als unabhängiger Versicherungsexperte

Die Immobilienversicherung ist für Hausbesitzer unerlässlich, um finanzielle Verluste durch Schäden am Eigenheim abzusichern. Die grundlegende Wohngebäudeversicherung bietet Schutz vor Schäden durch Feuer, Leitungswasser, Sturm und Hagel. Ergänzende Policen, wie die Hausrat- oder Elementarschadenversicherung, decken zusätzliche Risiken ab. Eine sorgfältige Risikoanalyse ist entscheidend, um den passenden Versicherungsschutz zu wählen, der den individuellen Bedürfnissen entspricht. Ebenso ist es wichtig, den Versicherungswert regelmäßig zu überprüfen und anzupassen, um eine Unterversicherung zu vermeiden.

Als unabhängiger Versicherungsmakler kann ich aus Erfahrung sagen: Eine gut durchdachte Absicherung des Eigenheims ist eine der wichtigsten Entscheidungen für Immobilienbesitzer. Es gibt keine Standardlösung, sondern jede Versicherung sollte auf die individuelle Situation des Eigentümers und der Immobilie zugeschnitten sein. Ein umfassender Versicherungsschutz ist nicht nur ein Schutz für die Immobilie, sondern vor allem für das finanzielle Wohlbefinden des Besitzers. Dabei gilt es, nicht nur die Kosten, sondern vor allem die langfristige Sicherheit im Blick zu haben – besonders in Zeiten steigender Umweltgefahren und wechselnder Lebensumstände.

Über den Autor: Thomas Reiter – Ihr Immobilienversicherungsexperte

Thomas Reiter ist ein erfahrener Versicherungsfachmann und Experte im Bereich Immobilienversicherungen. Mit über 20 Jahren Berufserfahrung in der Versicherungsbranche hat er sich auf den Schutz von Immobilien spezialisiert, insbesondere auf Wohngebäude- und Hausratversicherungen sowie die Absicherung von Vermietern und Mietern. Sein fundiertes Wissen erstreckt sich nicht nur auf die Versicherungsprodukte, sondern auch auf die juristischen Feinheiten, die Immobilienbesitzer und Vermieter beachten müssen.

Durch die enge Zusammenarbeit mit seinen Kunden entwickelt Thomas Reiter maßgeschneiderte Versicherungslösungen, die den individuellen Bedürfnissen und den Risiken der Immobilien gerecht werden.

Dabei legt er besonderen Wert auf eine transparente Beratung und begleitet seine Kunden von der Risikoanalyse bis hin zur Schadensregulierung. Sein Engagement für umfassenden Schutz und sein Fachwissen über komplexe Versicherungsdetails haben ihm in der Branche hohe Anerkennung eingebracht.

Dank seiner Expertise ist er ein gefragter Ansprechpartner für Immobilienbesitzer, die sich optimal gegen finanzielle Risiken absichern wollen. Er versteht die speziellen Herausforderungen, die Immobilieneigentümer täglich bewältigen müssen, und bietet pragmatische und nachhaltige Lösungen an, die sowohl rechtliche Anforderungen als auch langfristige finanzielle Sicherheit gewährleisten. Ob es um den Abschluss einer Wohngebäudeversicherung, die Absicherung vor Elementarschäden oder die Optimierung bestehender Policen geht – Thomas Reiter steht seinen Kunden als vertrauenswürdiger Berater zur Seite.